1:出書,版權收入

書是24小時不用睡覺的ㄢ的功能就是在你的專業領域中樹立一個權威的形象。當然書只要銷售出去,你都會得到版稅收入。我自己也出版過兩本著作,億萬財富讚出來以及區塊鏈如何改變我們的生活。

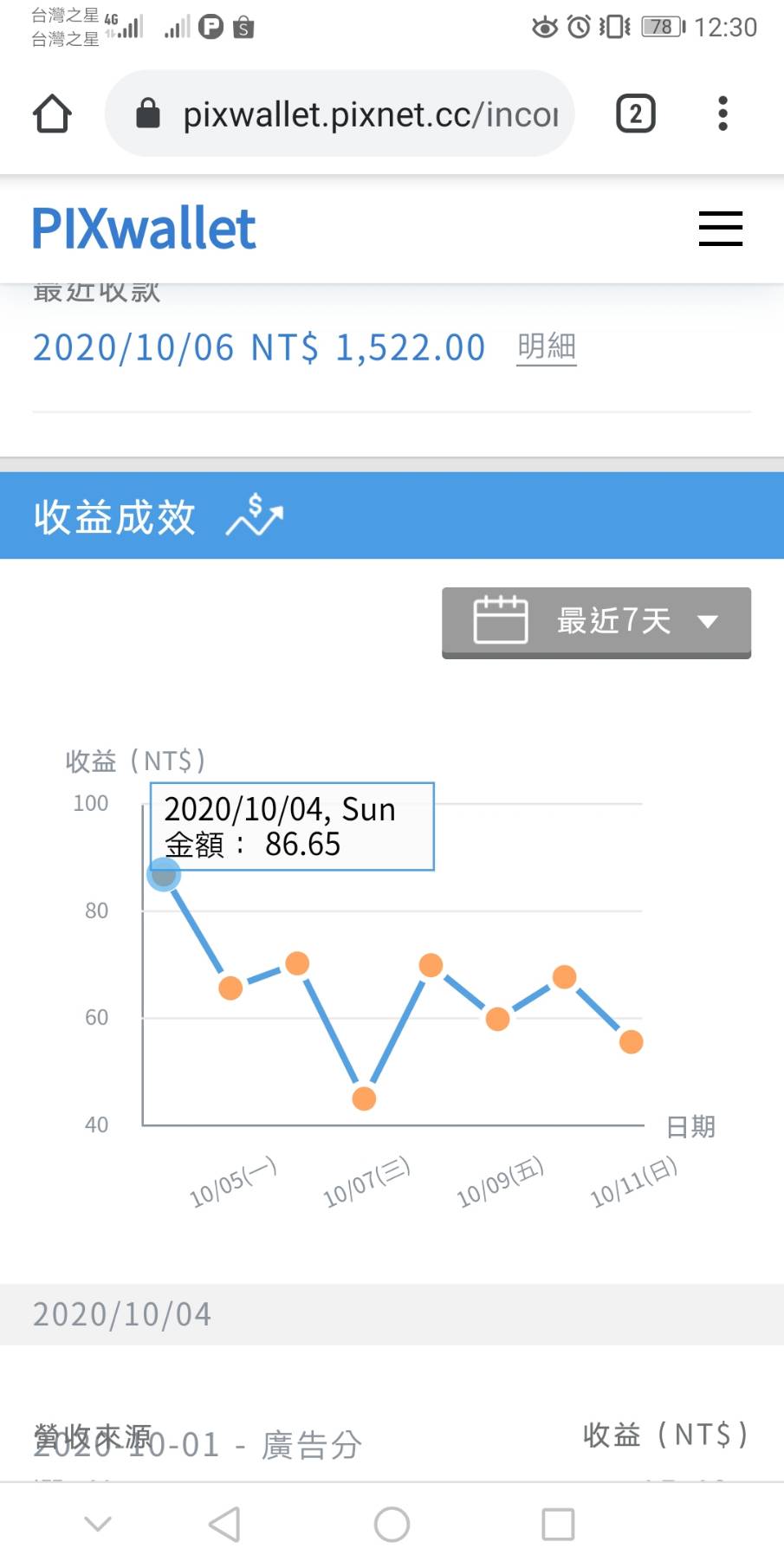

2:照片授權

如果你也喜歡拍照的話,這會是一個可以長期獲得被動收入的方式,而且你的巿場不會受限於本地,巿場來自於全球。只要你的照片品質符合標準,你可以上傳到shutterstock這個知名的圖庫授權網站,全球有數百萬用戶都可能是你的客戶,你只需跟平台拆帳,沒有任何啟動成本,沒用花費任何錢即可開始。

3:出版電子書

紙本書的缺點就是有最低印刷數量,有一定的成本,還有倉儲成本、運輸成本。除非銷售非常良好,否則通常一刷再刷的機會不多,賣不完就銷毀,賣完了也可能不會再印,無法長久永續銷售下去。但是電子書解決了這個問題,沒有任何複製成本,可以長長久久在網路上銷售下去。

全球最大網路書店亞馬遜也有提供電子書自助出版平台,你可以透過它出版電子書,每出售一次,你可以獲得70%的分潤,亞馬遜提供你全球千萬讀者的市場機會。

4:存款利息

雖然存款利率愈來愈低,但是錢存在銀行裏仍然還是算一種被動式收入,這雖然不是一個高收入的選擇,但至少你的錢放在相對安全的銀行,在還沒找到更好的投資管道前,它是一個安全守住財富的方式。現金除了因應可能的緊急需求,也可以在時機對的時候有能力出手投資。

5:出租房屋

很多人會羨慕當包租金不用工作每月都有房租收入的自由生活,除了富二代繼承祖產外,在台灣利率這麼低的環境下,只需自備10%的現金,其餘都可以跟銀行貸款。銀行通常會提供2到3年的寬限期,這時候你的房租收入扣掉利息還有差額,但是要特別注意寬限期過後需要本利攤還時能否負擔。最安全的買屋策略就是房租收入要能打平貸款支出讓房客幫你繳房貸,你獲得資產的累積。

6:當二房東

如果你的資金不足以買房子也不會無緣成為專業房東,很有多大型飯店也是二房東,物業產權也不是飯店持有,通常跟地主租數十年合約,期間只需付租金,不用負擔購入資產的大額資本,飯店賺的是管理跟服務的利潤。你也可以跟飯店業者一樣,你不用租下一整棟大房子,可以從三房兩廳開始。要提高租金,你必需將房間佈置到一定水準,美化賣相,制定好房客生活公約,提供房客多一點服務。例如本來是家徒四壁的空房,你購買便宜卻美觀的傢俱佈置以拉高房租,大多數的單身租客都不願意再多花錢買傢俱跟家電,你提供這個服務就比起很多沒有家俱家電的物件更具競爭力。當你完成一套公寓的出租,整套系統可以繼續複製下去,一間接著一間。

7:出租物品

共享的時代,如果你有高規格的電腦、攝影拍照設備、電器,可以利用網路平台或是臉書社團將它們出租給別人。與其閒置浪費,不如租給別人小小賺個外快。

8:出租汽車

共享時代最知名的平台就是Uber,如果自己要去開Uber就不能算是被動收入了。但你可以將車子租給想賺外快的朋友或是利用臉書平台宣傳。在台灣還沒有可以將自己的車子出租給別人的平台,期待未來會有業者推出這類的平台,在沒有平台之前只能利用社群或自己的人脈宣傳這樣的訊息。

9:P2P借貸平台

如果你嫌棄銀行的存款利息太低,或是每年才計息一次太慢,現在興起多年的P2P平台會是一個很不錯的替代方案。你可以收取的利息遠比銀行來得高,而且每月可以固定領息。基本上P2P平台選擇本地公司會比較容易溝通,有什麼問題也容易一通電話就能解決。P2P平台的風險控制原理就是將你的一筆錢,分成數等份或數十份,分散借給不同的借款人,這可以將風險最小化。平台會對借款人的信用做慎審的人工評估,繳款逾期也會有專人催收。

10:投資停車位

一間房子動則數百萬到千萬,買房子收租這麼大額的投資門檻確實不是平常人都可以負擔得起。但想購置資產又想賺租金,有沒有更輕鬆的選擇呢?停車位就是一個不錯的替代方案,台幣80萬的機械車位就可以開始,比一間套房所需的資金低很多,相對在都會區的房租投報率,停車位的投報率高了不少,而且一樣可以有獨立產權可以自由買賣。

11:股利股息收入

投資上市公司就是花小錢讓一群最優秀的企業家、工程師、律師、會計師、各類人才幫你打工。你可以不用懂科技就投資科技公司賺錢,你可以不會高超的廚藝就可以投資餐飲集幫你賺錢。我喜歡美股更甚台股很多,因為美股可以一股一股買,門檻相對低很多,一千元台幣就可以開始累積資產。美股配息的週期大都是一季一次,甚至有每月配息的公司,這樣形同每月都有被動式收入,擋都擋不住進到你的戶頭。

12:聯盟行銷

如果你問我,最容易開始從網路上賺錢的方式是什麼,那絕對是聯盟行銷。你可以從零元開始,從在自己的社群帳號中分享就有機會賺取商家給與的利潤。聯盟行銷平台都可以免費加入,你可以不用花錢就取得數千甚至數百萬種商品的經銷權。透過你的分享,只要有任何消費者經過你的分享而成交,你就可以得到推廣分潤。國內外的聯盟行銷平台很多,在台灣我推薦大家可以加入東森購物實習店主,不用花一毛錢就可以成為東森購物80多萬種商品的代理,你只需分享產品連結。

你可以點選這個連結加入東森購物網連通實習店主,不但不用錢還送你500元東森幣,可以抵購物消費。加入後,如果你想學習如何經營自己的聯盟行銷事業,可以透過我的粉絲頁跟我聯絡,我會教你如何月入6位數的聯盟行銷流程。

13:Google Adsense廣告收入

只要你經營個人網站、部落格,你只需專心更新網站主題內容,務必要有原創性、持續性跟價值性,這樣才能通過Google的審核,讓它為你帶來源源不絕的廣告收入。你可以不用自己找廣告主,也可以不用懂得操作廣告聯播技術,只需在你的網站中插入Google提供給你的程式碼即可。Google的審核標準很高,你的網站內容一定要有原創性不能是複製抄襲別人來的,只要有原創性通常都會通過。

14:成為Youtuber讓Youtube與你共享廣告收入

影片比文字內容更吸引人們的眼球,影片行銷也是這十多年來網路上最火熱的行銷方式,從長視訊到抖音的短視訊,影片的散播與影響力已超越文字的力量。想到當Youtuber,你可能會不喜歡露臉上鏡拍影片而排斥。其實不用露臉拍影片也是可以當Youtuber,你也可以錄簡報內容、也可以透過動畫軟體製作影片。有不少Youtuber就使用模擬手繪影片來創作影片內容,你只需配合影片做適當的旁白即可。只要你的訂閱人數超過1000人,影片總收看時數超過4000小時就符合Youtuber營利門檻。萬事起頭難,只要你能堅持更新原創內容,Youtube都會不吝給你流量曝光的機會,內容導向的平台都最重視原創性。

15:加入痞客邦參與廣告分潤

除了Google Adsense平台外,痞客邦也有提供廣告分潤機會,而且痞客邦部落格平台可以完全免費使用,你可以不用學架站技巧,也不用花費租網站空間跟網址的費用,如果你想學習如何使用痞客邦賺取廣告分潤也可以報名我的網路多元收入保證班,有系統性的學習會比較快速上手。

16:網站廣告空間出租

不透過Google也可以賺到廣告費,你的網站可以規劃一個版面,專門用來放置圖片廣告。如果你的網站有固定流量,你也可以自己將空白廣告版面開放廣告主付費刊登,自己出租的優點是可以有訂價權,也可以100%自己賺不用跟中介平台分成。有很多廣告主沒有太多的行銷預算,他們會選擇有流量,主題符合的網站合作播送廣告。

17:經營電商平台銷售商品

不論是在台灣或是全球,電子商務的營業額都還在逐年成長,這是一個時代風口紅利。今年因為疫情的關係,全球電子商務規模爆發性成長,電商股價也是倍數的漲幅。你可以利用開店平台開獨立店,自行銷售商品,也可以在流量大的電商平台如蝦皮開店。獨立店的好處是可以不用跟平台拆帳,不用跟許多競爭者在同一平台削價競爭,但是流量需要自己另外打廣告來推廣,不外乎是Facebook或Google關鍵字廣告。在競爭激烈的電商平台上銷售也免不了需要刊登廣告才能在眾多競爭者中搶先曝光。因為還需要人工處理貨品,因為不能算全被動的收入,但如果有請專人或外包處理貨運,或是有人訂購後你再於原廠訂貨請原廠寄給購買人,它也可以是完全被動收入。你需要做的是精準的選品跟可以獲利的廣告推廣策略。我也有一門電商課程:宅薪仍厚,有需要系統性學習的朋友可以報名。

18:知識變現

如果你在專業領域上有一定的經驗,有成功案例的話更好,你可以將知識錄製成教學影片在網路上銷售,這類似網路教學服務。你不一定需要跟學生面對面,錄下影片可以無限次下載,你不用重複花費時間。在國外,有人專門教人種花就可以年收百萬,可以銷售的知識並沒有特別的類型,只要是能改善生活現況,提升個人身心靈成長的內容都可以。甚至在有健身教練在網路上銷售健身、游泳、瑜珈教學影片,以往需要一對一指導的教學,透過影片也一樣有人支持。如果你是這樣的教練,除了銷售預錄影片,也可以另外收費做單獨指導。

19:出租證照

如果你持有專業認證執照,如房仲經紀人、理財規劃、代書、會計師執照等等,你可以不用自己親身執業,你也可以將證照出租給想開業的人。

20:訂閱制服務

一次性的銷售只有一時的收入,如果你可以將粉絲轉換作付費的會員,不用一次收取很高的費用,可以按月收取訂閱費,容易負擔也可以建立永續型收入。例如每月說書10本、營養食譜、趨勢新聞等等。

21:投資娃娃機

近年來可以發現娃娃機店如雨後春筍般的出現,本來閒置的店面都改成娃娃機店營運。你可以不用自己開娃娃機店,只需購入機台再出租給別人去操作維護。也可以租下店面,將空間租給機主,你單純只當二房東收租。

22:投資自動販賣機

自動販賣機是最早的無人商店,如果你是店家,你可以出租一小塊空間給廠商放置自動販賣機,你賺的是分租的租金收入。你也可以投資自動販賣機,找店家分租一小塊空間,你賺的是機器銷售商品的收入。

23:投資自助KTV吧

台灣人非常愛唱歌,不只在家唱、去KTV唱甚至隨時都想唱。自助KTV吧就是針對這樣的巿場需求被發明出來,一首歌30到50元起。

24:投資自助洗衣店

很多單身族、學生族租的是雅房或小套房,生活上的機能不足,沒有放置洗衣機跟曬衣的空間,因此洗衣店正好用來符合他們需求,這可以完全自動化無人經營。

25:社群帳號置入性行銷

如果你的臉書或IG上的朋友很多,你的發文都會有很多人按讚跟分享,這代表你有一定的影響力。你可以將這個影響力變現,透過你每天的發文分享置入廠商的介紹。例如到一家餐廳用餐就拍下過程中各項美食的照片,你可以很自然的讓餐廳的品牌露出在照片之中。

26:加盟收入

如果你的事業已經上了軌道,成為一個已經能獲利的商業系統。你可以將整套系統開放別人加盟,你收取加盟金,把整套系統KnowHow複製給加盟商。

27:創作授權

如果你會美術創作,你可以投稿到Line貼圖,透過貼圖的銷售可以創造被動收入。如果創作數量大,也可以考慮出書。平時在創作的時候也可以陸續把內容用來經營粉絲頁,當你的商業作品問世後就會有準顧客群。

28 :專利授權

如果你有能力發明,再將發明的專利授權給廠商也可以獲利,不用一定要自己去實現這個發明。發明不一定要是過去不存在的全新創造,也可以是改進現有機制的新型專利。

29:投資合夥企業

除了投資公開上市公司以外,你也可以投資合夥事業。但是這必需建立在你對合夥人品格跟能力上的信任,還有商業模式確實可行。投資私人企業的風險很高,這需要量力而為,而且在投資前必需訂好合約,白紙黑字寫清楚,醜話講在前頭,退場停損機制也要先規劃好,一旦賠了錢最壞只賠到投資出去的錢賠光就停止,好一點的話虧損還可以拿回些投資。我個人有投資3家SPA門店,因為老闆經營地非常好,三家店都有賺錢,因此每一季我都可以收到公司分紅。

30:建立平台

只要你找到巿場新的需求就可以考慮自建立平台,舉例來說,如果現在沒有高價攝影器材、珠寶、汽車共享平台,你可以建立平台媒合出租人跟租客,你賺取手續費。國內知名的591房屋出租網、104人力網都是媒合的平台。多觀察生活上有那些未被滿足的需求,很可能就有機會創造一個全新媒合平台。

31:開發軟體app

如果你精通算命,你可以請專業工程團隊將你的算命knowhow打造成一個app,你可以開放免費使用賺取廣告費,也可以結合線上付費機制做收費服務。如果你善於理財,你也可以開發功能簡便好用的理財app,協助記帳、理財。把你的專業服務改設計成一套app,等於是用工具摸擬你真人的服務,一樣可以收取費用。將app上架到app store或google play平台,面向全世界的用戶。